Cibil Score Guarantor Trouble: अगर आपका सिबिल स्कोर खराब है और आप गारंटर की परेशानी का सामना कर रहे हैं, तो यह आर्टिकल आपके लिए ही है। यहां हम आपको सिबिल स्कोर सुधारने के 5 आसान तरीके बताएंगे, जिन्हें अपनाकर आप अपने क्रेडिट स्कोर को बेहतर बना सकते हैं। इन स्टेप्स को फॉलो करके आप न सिर्फ लोन पाने में आसानी कर सकते हैं, बल्कि बेहतर ब्याज दरों पर भी क्रेडिट हासिल कर सकते हैं।

इस आर्टिकल को पूरा पढ़ें क्योंकि यहां हम आपको सिबिल स्कोर सुधारने के सीधे और प्रैक्टिकल तरीके बताएंगे। ये टिप्स आपकी रोजमर्रा की ज़िंदगी में आसानी से अपनाए जा सकते हैं और आपको जल्द ही फ़ायदा दिखने लगेगा। इसलिए, आर्टिकल को अंत तक जरूर पढ़ें और इन स्टेप्स को फॉलो करें।

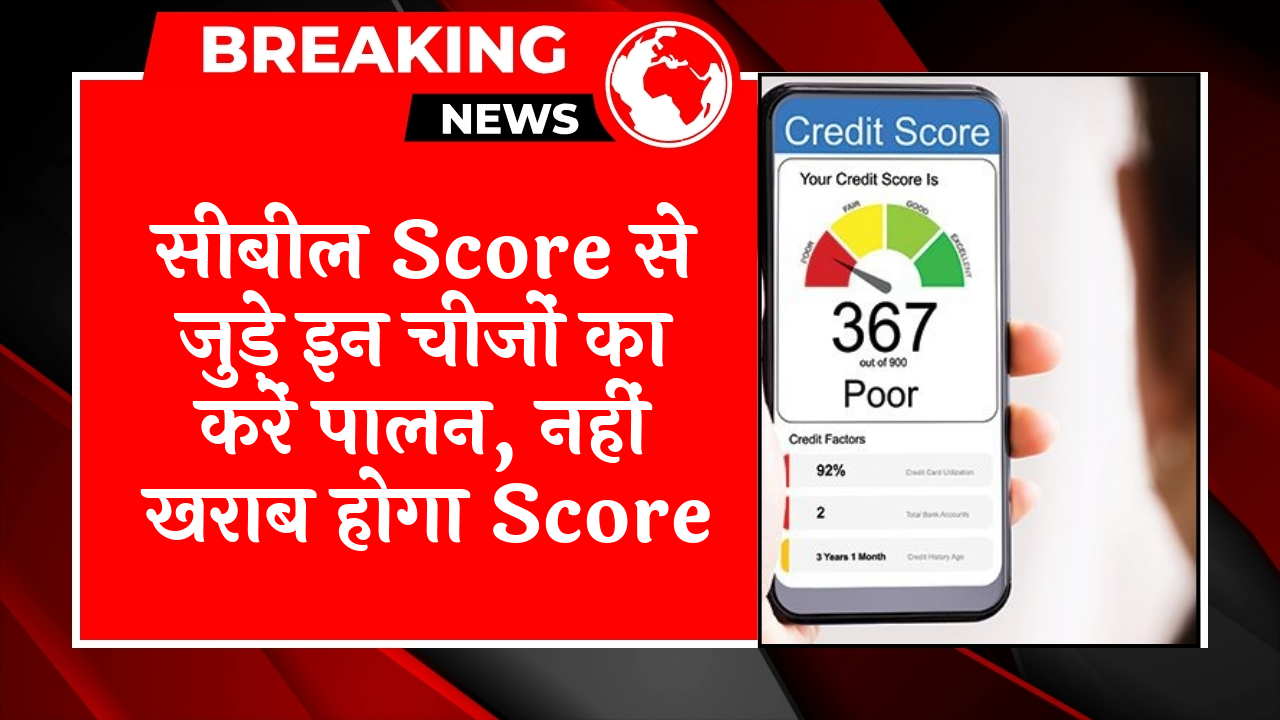

सिबिल स्कोर क्या है और यह क्यों जरूरी है?

सिबिल स्कोर एक तीन अंकों का नंबर होता है जो 300 से 900 के बीच में होता है। यह स्कोर आपकी क्रेडिट हिस्ट्री को दर्शाता है और बैंक या फाइनेंस कंपनियां इसके आधार पर तय करती हैं कि आपको लोन देना सही रहेगा या नहीं। अगर आपका स्कोर 750 से ऊपर है, तो आपको लोन मिलने की संभावना काफी बढ़ जाती है।

स्टेप 1: अपने क्रेडिट रिपोर्ट को चेक करें

सबसे पहले आपको अपनी क्रेडिट रिपोर्ट को चेक करना होगा। आप सिबिल की ऑफिशियल वेबसाइट से अपनी रिपोर्ट डाउनलोड कर सकते हैं। इसमें आपको देखना होगा कि कहीं कोई गलत जानकारी तो नहीं भरी हुई है। अगर कोई गलती मिलती है, तो उसे तुरंत सुधारवाने के लिए कदम उठाएं।

- साल में कम से कम एक बार अपनी क्रेडिट रिपोर्ट जरूर चेक करें

- अगर कोई गलत जानकारी मिले तो सिबिल को शिकायत दर्ज कराएं

- अपने सभी लोन और क्रेडिट कार्ड के ब्यौरे को वेरिफाई करें

स्टेप 2: बिलों और EMI को समय पर भरें

आपकी जानकारी के लिए बता दें कि सिबिल स्कोर का 35% हिस्सा आपके पेमेंट हिस्ट्री पर निर्भर करता है। अगर आप अपने क्रेडिट कार्ड बिल या लोन की EMI को समय पर नहीं भरते हैं, तो यह आपके स्कोर को नुकसान पहुंचा सकता है। इसलिए, हमेशा पेमेंट ड्यू डेट से पहले अपने बिलों को भरने की आदत डालें।

स्टेप 3: क्रेडिट यूटिलाइजेशन रेशियो को कम रखें

आपको बता दें कि आपके क्रेडिट कार्ड की लिमिट का 30% से ज्यादा इस्तेमाल नहीं करना चाहिए। अगर आपकी क्रेडिट लिमिट 1 लाख रुपये है, तो आपको 30,000 रुपये से ज्यादा का बिल नहीं बनवाना चाहिए। इससे आपका क्रेडिट यूटिलाइजेशन रेशियो कम रहेगा और सिबिल स्कोर पर अच्छा असर पड़ेगा।

स्टेप 4: बहुत सारे क्रेडिट कार्ड या लोन के लिए अप्लाई न करें

मीडिया रिपोर्ट्स के अनुसार, जब आप एक साथ कई क्रेडिट कार्ड या लोन के लिए अप्लाई करते हैं, तो इससे आपके सिबिल स्कोर पर नकारात्मक असर पड़ता है। हर अप्लीकेशन के साथ एक हार्ड इन्क्वायरी होती है जो आपके स्कोर को 5-10 पॉइंट तक कम कर सकती है। इसलिए, सोच-समझकर ही नए क्रेडिट के लिए अप्लाई करें।

स्टेप 5: मिक्स्ड क्रेडिट पोर्टफोलियो बनाएं

सूत्रों के मुताबिक, अगर आपके पास सिर्फ क्रेडिट कार्ड ही हैं या सिर्फ लोन ही है, तो यह आपके सिबिल स्कोर के लिए अच्छा नहीं माना जाता। आपको दोनों तरह के क्रेडिट का मिक्स बनाना चाहिए। इससे यह पता चलता है कि आप अलग-अलग तरह के क्रेडिट को मैनेज कर सकते हैं और आपका स्कोर बेहतर होता है।

अतिरिक्त टिप्स:

- लंबे समय तक एक्टिव रहने वाले क्रेडिट कार्ड को बंद न करें: यह आपकी क्रेडिट हिस्ट्री की लंबाई को बढ़ाता है

- सेक्योर्ड क्रेडिट का इस्तेमाल करें: अगर आपका स्कोर कम है तो FD बैक्ड क्रेडिट कार्ड ले सकते हैं

- क्रेडिट बिल्डर लोन लें: छोटे वर्ग के लोगों के लिए यह एक अच्छा ऑप्शन हो सकता है

इन सभी स्टेप्स को फॉलो करके आप 3-6 महीने के अंदर ही अपने सिबिल स्कोर में कमाल का सुधार देख सकते हैं। बस धैर्य रखें और नियमित रूप से इन बातों का पालन करें। आपकी मेहनत जल्द ही रंग लाएगी और आप बेहतर क्रेडिट ऑप्शन्स पाने में सक्षम होंगे।